2025年綜合所得稅申報制度迎來重大調整,無論是所得稅級距、免稅額、扣除額,還是基本生活費標準,皆有明顯提升,這不僅影響每位納稅人的實際稅負,也牽動家庭財務規劃與節稅策略,要是首次報稅不太了解個人綜合所得稅怎麼試算?年收入多少就不用繳稅?

本文就替大家全面整理2025年最新綜合所得稅級距、繳稅試算方式與免稅額規定,帶你全面掌握報稅和申報個人所得稅關鍵技巧,避免要多繳冤枉稅。

2025報稅時間何時開始和結束?

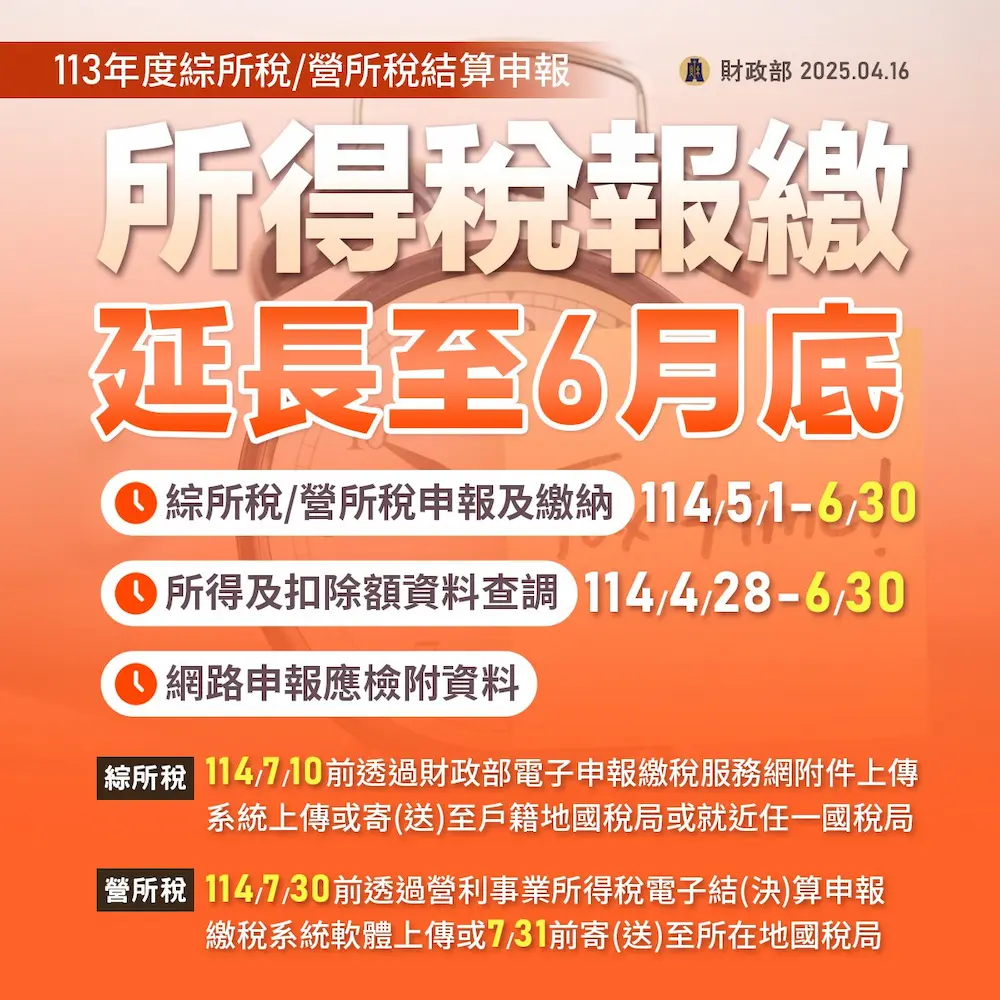

為了今年因應國際關稅衝擊,財政部特別將2025報稅與繳稅期限延長至6月底,給納稅人更多準備與彈性空間。

當前也可以直接透過綜合所得稅官網查詢個人所得,只要利用自然人憑證、健保卡等多元方式即可提前線上查調。

個人綜合所得稅申報與繳納時間

- 報稅申報與繳納期間:2025年5月1日(四)0:00 起至6月30日(一)23:59 止。

- 個人所得及扣除額查詢期間:2025年4月28日(一)8:00 起至6月30日(一)23:59 止。

2025報稅新制規定和特別扣除額一次看懂

114年辦理之113年度綜合所得稅結算申報,各項免稅與扣除標準同步調升,同時迎來四大新規定,重點如下:

1. 免稅、扣除標準、薪資和基本生活費同步調升

- 免稅額:每人97,000元,70歲以上為145,500元,較前一年度分別調高5,000元與7,500元。

- 標準扣除額:單身者131,000元,有配偶者262,000元,分別調高7,000元與14,000元。

- 薪資所得特別扣除額、身心障礙特別扣除額:均調高至218,000元,較前一年度增加11,000元。

- 每人基本生活費:2024年底基本生活費調高至210,000元,比前一年增加8,000元,超過免稅額及各項扣除額的差額可再減除,不予課稅。

2. 課稅級距金額調整

113年度綜合所得稅課稅級距全面上調,五級稅率區間如下,各級距門檻均有提升,讓中低所得者受惠。

- 5%:0~590,000元

- 12%:590,001~1,330,000元

- 20%:1,330,001~2,660,000元

- 30%:2,660,001~4,980,000元

- 40%:4,980,001元以上

3. 幼兒學前特別扣除額重大修正

- 適用年齡擴大:由5歲以下提升至6歲以下子女。

- 扣除額提升:第1名子女每人150,000元,第2名及以上每人225,000元(加成50%)。

- 取消排富規定:所有符合條件家庭均可適用,減輕育兒家庭負擔。

4. 房屋租金支出改列特別扣除額

- 由列舉扣除額改為特別扣除額,申報更簡便。

- 扣除上限提高:每戶每年最高180,000元。

- 適用對象:納稅義務人、配偶及受扶養直系親屬於國內無自有住宅,且租屋自住(有五種例外情形仍可扣除)。

- 仍有排富規定:高所得者不適用。

個人綜合所得稅怎麼算?

個人綜合所得稅的計算分為七大步驟,2025年適用最新稅制與級距,流程如下:

所得稅試算步驟1:先計算自己綜合所得淨額

將你全年度各類所得(如薪資、利息、股利、租金等)加總,然後依序扣除下列項目,最後在搭配所得淨額公式就能算出個人綜合所得淨額。

免稅額

- 每人97,000元

- 年滿70歲者145,500元

- 免稅額適用本人、配偶及符合規定的扶養親屬

扣除「標準扣除額」或「列舉扣除額」

- 單身:131,000元

- 有配偶:262,000元

- 或列舉扣除額(擇一)

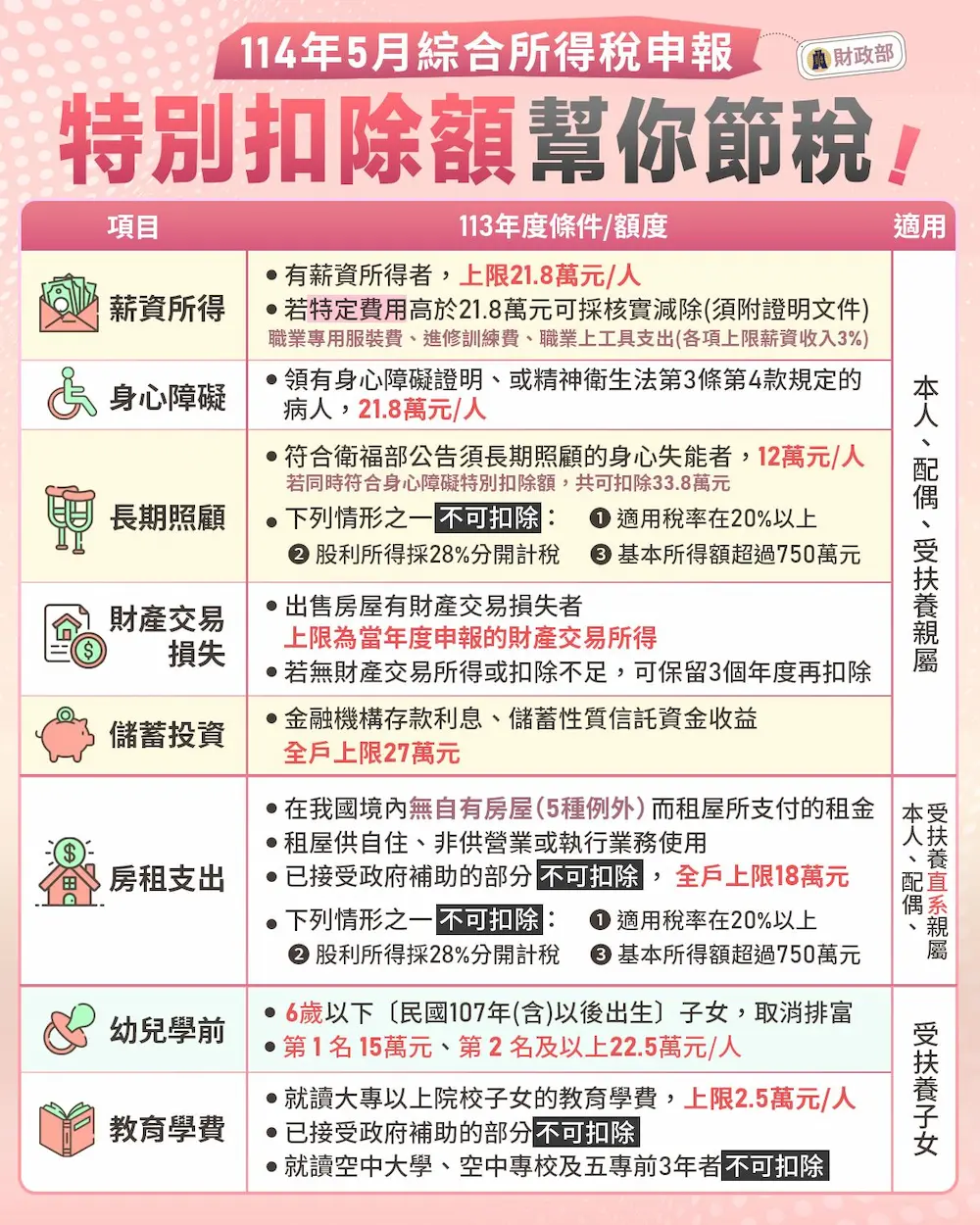

扣除「特別扣除額」

- 薪資所得特別扣除額:每人218,000元

- 身心障礙特別扣除額:每人218,000元

- 儲蓄投資特別扣除額:每戶270,000元

- 幼兒學前特別扣除額:6歲以下,第1名150,000元,第2名起每人225,000元

- 房屋租金支出特別扣除額:每戶每年最高180,000元(改為特別扣除額,須符合資格)

扣除「基本生活費差額」

- 113年度每人210,000元,若計算後為負值則不納入

- 若「基本生活費總額」高於前述所有免稅額及扣除額合計,可再減除差額

計算「綜合所得淨額」

最後在套用底下計算如下:

【綜合所得淨額計算公式】綜合所得淨額=所得總額−免稅額−標準或列舉扣除額−特別扣除額−基本生活費差額

例如夫妻家庭總和所得總額是180萬元,申報時就要以總額 180萬元去扣掉各項扣除總額(免稅額+標準扣除+教育扣除+基本生活費差額),就以兩夫妻來看最後扣除各項扣除總額後,所得淨額是68.4萬元。

- 【基本生活費總額】:21萬元 × 2人 = 24萬元

- 【免稅額】9.7萬元 × 2人 = 19.4萬元

- 【標準扣除額+教育學費特別扣除額】有配偶標準扣除額26.2萬元

- 【基本生活費差額】2人 = 42萬元

所得稅試算2:綜合所得級距等級

最後將所得淨值金額套用到國稅局公布的2025課稅級距表格內,若你的綜合所得淨額在59萬元以內,適用5%稅率;超過59萬元但未達133萬元者,稅率為12%;淨額超過133萬元且不超過266萬元,適用20%;若超過266萬元但在498萬元以內,則課徵30%。

至於超過498萬元的部分,則須以40%稅率計算,這樣的級距調整,讓中低所得者負擔相對減輕,高所得者則需繳納較高稅額。

【應納稅額計算公式】應納稅額 = 所得淨額 × 適用稅率 - 累進差額

| 綜合所得淨額(元) | 稅率 | 累進差額(元) |

|---|---|---|

| 0~590,000 | 5% | 0 |

| 590,001~1,330,000 | 12% | 41,300 |

| 1,330,001~2,660,000 | 20% | 147,700 |

| 2,660,001~4,980,000 | 30% | 413,700 |

| 4,980,001以上 | 40% | 911,700 |

所得稅試算3:計算應繳(退)稅額

假設單身納稅人,全年所得總額1,000,000元,無其他特別扣除額,有些公司也會先預扣稅額20,000元,那最後就只需要補繳 7,700 元稅額。

- 免稅額:97,000元

- 標準扣除額:131,000元

- 薪資特別扣除額:218,000元

計算方式:

綜合所得淨額=1,000,000−97,000−131,000−218,000=554,000元

應納稅額=554,000×5%=27,700元

應繳(退)稅額=27,700−20,000=7,700元(需補繳)

年收入多少不需繳稅?免繳稅四大用戶條件

2025年(申報113年度所得)綜合所得稅,年收入未達44.6萬元的單身上班族,不用繳稅。這個門檻是將「免稅額(9.7萬元)+標準扣除額(13.1萬元)+薪資所得特別扣除額(21.8萬元)」加總而來,適用於單身、無扶養6歲以下小孩及70歲以上長輩的情形。

如果是夫妻雙薪家庭,兩人年收入合計未達89.2萬元也免繳稅(夫妻免稅額19.4萬+標準扣除額26.2萬+薪資扣除額43.6萬)。

若家中還有滿70歲長輩或6歲以下子女,免稅門檻會再提高,例如雙薪四口之家(夫妻+兩名6歲以下子女),年收入低於146.1萬元也免繳稅。

簡單整理免繳稅四大群族條件

- 單身上班族:年收入44.6萬元以下免稅。

- 雙薪夫妻:年收入89.2萬元以下免稅。

- 雙薪四口之家(含兩名6歲以下子女):年收入146.1萬元以下免稅。

- 雙薪有2名6歲以下幼兒及1名70歲以上(適用身障及長照扣除的雙薪家庭):年薪194.45萬元以下免稅。

實際免稅門檻會因家庭成員、扶養狀況而不同,建議可用財政部稅務入口網的試算工具確認自身適用的免稅標準。

誰不用報稅?免申報所得稅條件對象

年收入未達免報稅門檻者

- 單身者:全年收入未達22.8萬元,可免辦理綜合所得稅申報。

- 夫妻合併申報:全年收入未達45.6萬元,可免辦理申報。

免報稅與免繳稅不同!免報稅指完全不需申報,免繳稅指雖需申報但計算後無須繳稅,若有可退稅額(如被預扣稅款),即使收入未達免繳稅門檻,仍須辦理申報,才能退回多扣的稅款

簡言之,年收入未達免報稅或免繳稅門檻者、或因扣除額及免稅額後所得淨額為零者,即可免申報所得稅。 若不確定自身狀況,建議使用財政部稅務入口網的智慧客服試算工具,輸入「收入多少免申報」確認。

👉 2025 手機報稅試算教學:免裝報稅APP線上5步快速申報技巧

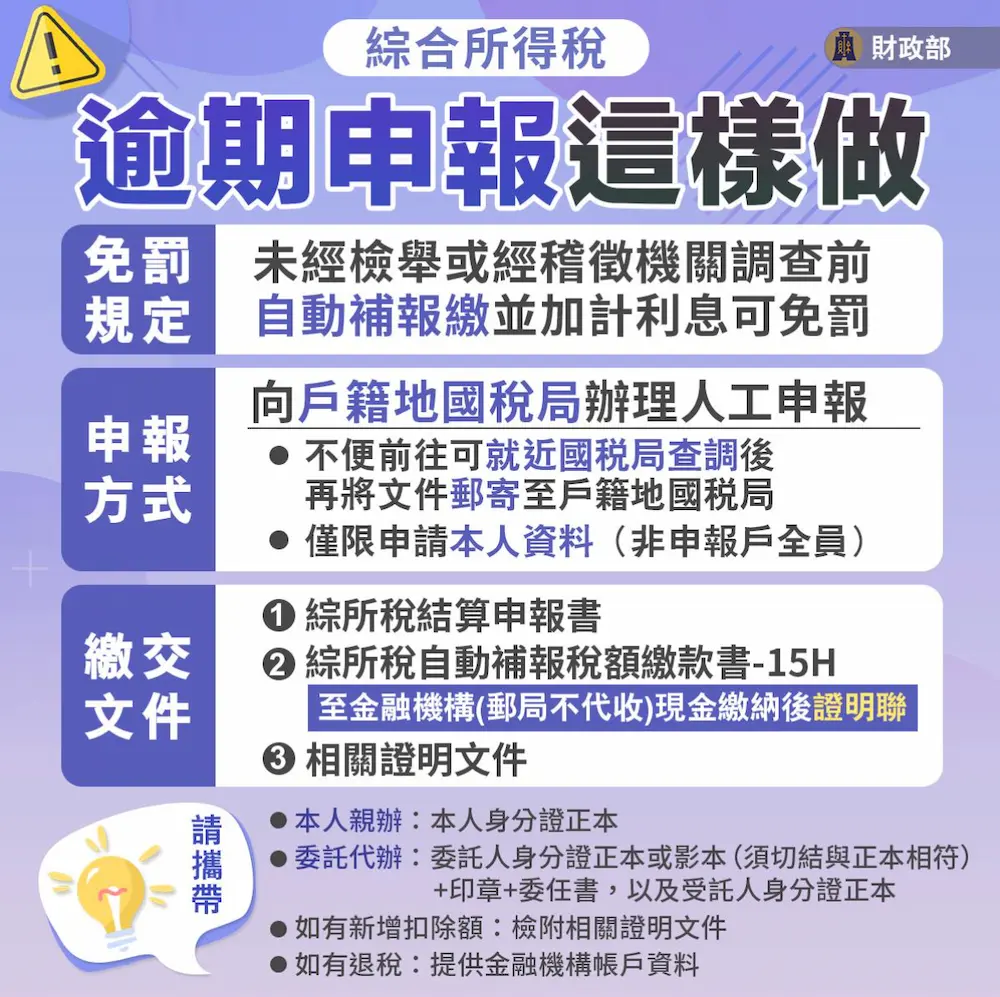

忘記報稅會被處罰嗎?

如果你忘記報稅,確實有可能會被處罰,但處罰與否及金額,取決於你補報的時機與是否被國稅局查獲:

尚未被查獲前主動補報

只要在被國稅局查到或被他人檢舉之前,主動補辦申報並補繳稅款,原則上不會被處罰罰鍰,但你仍須繳納「滯納金」與「利息」,報稅截止後3天內補報,通常不會產生滯納金。

滯納金計算方式:申報截止日後第4天起,每超過3天加徵1%,最多加徵10%(30天內)。超過30天仍未補繳,則需再加計郵局一年期定存利率的利息,直到實際繳清為止

已被國稅局查獲或檢舉

如果你是在被國稅局查到、調查或被他人檢舉後才補報,除了需補繳稅金與利息,還會被處以罰鍰,罰鍰金額:通常為新台幣3,000元以上、3萬元以下,或按所漏稅額處三倍以下罰鍰,兩者擇一、從重處罰,若有逃漏稅意圖,還可能被移送地檢署偵辦。

預期忘記報稅補申報方法

一旦發現錯過申報期限(2025年6月30日止),應儘速親赴國稅局補辦申報,準備資料與正常申報相同,需備妥身分證件、綜所稅結算申請書、補繳稅額繳款書、各類憑證與相關證明文件。

- 親臨戶籍地國稅局向戶籍地國稅局辦理人工申報(僅限申請本人,非申報戶全員資料)。

- 無法前往,直接就近國稅局查調後,再將文件郵寄至戶籍地國稅局。

參考資料來源:財政部稅務入口網、財政部官方粉絲專業、財政部中區國稅局

想了解更多Apple資訊、iPhone教學和3C資訊技巧,歡迎追蹤 瘋先生FB粉絲團、 訂閱瘋先生Google新聞、 Telegram、 Instagram以及 訂閱瘋先生YouTube。